Phải nói ngay rằng bài này không có mục đích bàn về kinh tế, nhưng chỉ mượn bài viết của bác Vũ Thành Tự Anh để bàn về cách trình bày con số thống kê kinh tế và ý nghĩa của những con số đó. Đọc bài của Tự Anh mấy lần, nhưng tôi không cách gì hiểu được bởi vì những con số trong đó cứ nhảy nhót tứ tung cả.

Giới kinh tế gia là bậc thầy của thống kê. Họ nói cái gì cũng có con số kèm theo. Họ rất thích con số phần trăm. Phần trăm tăng trưởng. Phần trăm GDP. Nhưng thú thật, nhiều khi đọc qua những con số quá lớn, tôi không có cảm giác gì cả. Chẳng hạn như có con số nói rằng các doanh nghiệp Nhà nước Việt Nam đang nợ 300,000 tỉ đồng (chỉ là ví dụ), thì làm sao tôi có thể hình dung ra qui mô đó lớn như thế nào. Thành ra, phải qui ra con số phần trăm của GDP thì dễ hiểu hơn. Hóa ra, con số tỉ trọng nợ trên GDP là một chỉ tiêu quan trọng để đánh giá nguy cơ một quốc gia sẽ vỡ nợ. Do đó, con số của nhà kinh tế rất quan trọng, cần phải xem xét cho thật kĩ để hiểu vấn đề.

Theo báo chí thì Việt Nam là nước có nguy cơ cao bị vỡ nợ vì các doanh nghiệp thuộc Nhà nước quản lí thiếu nợ nhiều quá. Một cách để biết qui mô thiếu nợ là thể hiện số tiền thiếu nợ nước ngoài như là một tỉ lệ của GDP. Tuy nhiên, đọc bài báo trên Thời báo Kinh tế Sài Gòn thì tôi vẫn chẳng biết Việt Nam thiếu nợ bao nhiêu, vì cách trình bày con số quá rối rắm, và có khi không hợp lí. Dưới đây là vài lí giải tại sao có những con số không hợp lí:

1. Chúng ta thử đọc xem năm 2008, các doanh nghiệp Nhà nước nợ bao nhiêu. Vào đầu, Tự Anh viết “[…] tính đến 31-12-2008, tổng dư nợ nội địa của các tập đoàn, tổng công ty nhà nước là 287.000 tỉ đồng. Nếu tính cả nợ nước ngoài thì đến cuối 2008, tổng nợ của khu vực doanh nghiệp nhà nước (DNNN) xấp xỉ 23,9% GDP.” Câu này thì tôi hiểu như sau: đến cuối năm 2008, số tiền mà các DNNN nợ chiếm xấp xỉ 24% GDP của Việt Nam. Nhưng 24% là bao nhiêu USD? Theo nguồn này thì GDP của Việt Nam năm 2008 là 84.98 tỉ USD. Như vậy, tính đến cuối năm các DNNN nợ 20.31 tỉ USD.

2. Bây giờ chúng ta xem qua con số của năm 2009. Bài báo cho biết: “Trong năm 2009, theo báo cáo của Chính phủ gửi Quốc hội ngày 1-11-2010 thì nợ của 81/91 tập đoàn, tổng công ty nhà nước (chưa tính Vinashin) là 813.435 tỉ đồng, tương đương với 49% GDP. Nếu tính cả nợ của Vinashin, theo báo cáo của Bộ Tài chính là 86.000 tỉ, thì nợ của khu vực DNNN đến cuối năm 2009 (không kể chín tập đoàn, tổng công ty chưa có số liệu) đã lên tới 54,2% GDP năm 2009.”

Tôi hiểu câu này như sau: đến cuối năm 2009, số tiền mà các tập đoàn DNNN nợ là 813,435 + 86,000 = 899,435 tỉ đồng, chiếm 54.2% GDP của Việt Nam. Suy ra, GDP của Việt Nam trong năm 2009 là 1,659,474 tỉ đồng (hay khoảng 83 tỉ USD, tính theo 1 USD = 20,000 đồng). Con số GDP này xem ra không hợp lí, bởi vì chúng ta biết rằng kinh tế Việt Nam tăng trưởng hàng năm từ 6 đến 8%, chứ đâu giảm so với 2008. Thật vậy, theo số liệu của Bộ Ngoại giao Mĩ GDP của VN năm 2009 là 92.6 tỉ USD. Con số có vẻ hợp lí hơn là 83 tỉ USD, vì nó thể hiện tăng 9% so với 2008. Nhưng chúng ta vẫn phải dè dặt vì con số này không xuất phát từ nguồn chính thức của Việt Nam.

Vấn đề do đó đặt ra là con số nợ là đúng hay con số GDP sai? Giả dụ như con số về nợ là đúng thì tính đến năm 2009, các doanh nghiệp Nhà nước nợ 44.97 tỉ USD. Thử đặt vào một bảng số liệu để dễ hiểu:

| 2008 | 2009 | Tỉ lệ tăng trưởng | |

| GDP (tỉ USD) | 84.98 | 92.60 | 9 % |

| Nợ của DNNN (tỉ USD) | 20.31 | 44.97 | 122 % |

Như vậy, chỉ trong vòng 1 năm mà số tiền nợ của DNNN tăng hơn 2 lần. Có lẽ chính vì thế mà giới tài chính quốc tế đánh giá Việt Nam là một trong những nước có nguy cơ vỡ nợ cao.

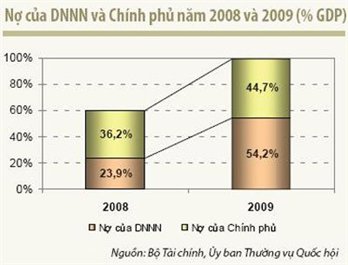

3. Bài báo có kèm theo một biểu đồ để minh họa, nhưng cách trình bày dữ liệu thì rất rối rắm. Trục tung của biểu đồ là phần trăm (tỉ trọng GDP). Trục hoành là năm. Mỗi bar có 2 phần: phần dưới thể hiện nợ của DNNN, và phần trên là “Nợ của chính phủ”. Con số nợ của DNNN trong năm 2008 và 2009 (23.9% và 54.2%) được đề cập trong bài viết. Nhưng con số nợ của Chính phủ (36.2% bà 44.7%) thì hoàn toàn không được đề cập trong bài viết! Trình bày con số trong biểu đồ mà không có diễn giải là một "đại kị" trong khoa học.

|

Ngoài ra, đường nối giữa hai con số có nghĩa là gì? Cần nói thêm rằng một qui ước chung trong khoa học là không ai dùng biểu đồ để thể hiện những con số đã đề cập trong văn bản cả, vì làm như thế là thừa.

Bài viết còn có một thông tin mà tôi không cách gì hiểu nổi. Đó là đoạn “Nếu nhìn vào con số tuyệt đối, sau khi trừ đi các khoản nợ nước ngoài và với những tính toán thận trọng nhất thì trong năm 2009, khu vực DNNN chiếm không dưới 60% trong tổng tín dụng nợ nội địa tăng thêm của toàn nền kinh tế”. Phần tôi tô đậm là phần tôi không hiểu nổi. “Tổng tín dụng nợ nội địa” là gì? Chắc chắn phải có một cách viết để thường dân có thể hiểu, chứ đâu cần đến cái cụm từ dài như thế. Ngoài ra, mới nói ở phía trên rằng trong năm 2009 nợ của các doanh nghiệp Nhà nước chiếm 54.2% tổng GDP, vậy mà đoạn này nói rằng “không dưới 60% tổng tín dụng nội địa tăng thêm của toàn nền kinh tế”. Mẫu số của 60% là cái gì?

Nói tóm lại, một bài báo ngắn có nhiều ảnh hưởng, nhưng thông tin thì quá mù mờ. Mù mờ là do cách trình bày và cách dùng những thuật ngữ kinh tế làm cho thông tin càng thêm khó hiểu. Tuy nhiên, nói gì thì nói, Việt Nam nợ quá nhiều. Chỉ riêng doanh nghiệp của Nhà nước mà đã nợ gần 45 tỉ USD, chưa biết doanh nghiệp tư nhân nợ bao nhiêu. Điều đáng chú ý hay quan tâm hơn là chỉ trong vòng 12 tháng mà số nợ của DNNN tăng hơn 2 lần. Có thể xem đó là khủng hoảng?

====

http://www.thesaigontimes.vn/Home/diendan/ykien/49379/Canh-bao-no-cua-doanh-nghiep-nha-nuoc.html

Cảnh báo nợ của doanh nghiệp nhà nước | ||

| Vũ Thành Tự Anh (*) | ||

| ||

(TBKTSG) - Theo báo cáo của Ủy ban Thường vụ Quốc hội, tính đến 31-12-2008, tổng dư nợ nội địa của các tập đoàn, tổng công ty nhà nước là 287.000 tỉ đồng. Nếu tính cả nợ nước ngoài thì đến cuối 2008, tổng nợ của khu vực doanh nghiệp nhà nước (DNNN) xấp xỉ 23,9% GDP.

Trong năm 2009, theo báo cáo của Chính phủ gửi Quốc hội ngày 1-11-2010 thì nợ của 81/91 tập đoàn, tổng công ty nhà nước (chưa tính Vinashin) là 813.435 tỉ đồng, tương đương với 49% GDP. Nếu tính cả nợ của Vinashin, theo báo cáo của Bộ Tài chính là 86.000 tỉ, thì nợ của khu vực DNNN đến cuối năm 2009 (không kể chín tập đoàn, tổng công ty chưa có số liệu) đã lên tới 54,2% GDP năm 2009.

Rõ ràng là nợ của cả DNNN và Chính phủ đều tăng rất nhanh trong một thời gian rất ngắn, trong đó mức tăng nợ của khu vực DNNN thật sự đáng lo ngại.

Nếu nhìn vào con số tuyệt đối, sau khi trừ đi các khoản nợ nước ngoài và với những tính toán thận trọng nhất thì trong năm 2009, khu vực DNNN chiếm không dưới 60% trong tổng tín dụng nợ nội địa tăng thêm của toàn nền kinh tế. Đây là bằng chứng cho thấy các DNNN là đối tượng được hưởng lợi nhiều nhất từ chương trình hỗ trợ lãi suất và kích cầu của Chính phủ năm 2009.

|

Việc nợ của DNNN và nợ của Chính phủ đang ở mức khá cao, đồng thời tăng rất nhanh đòi hỏi phải sớm có những biện pháp quản lý nợ công hiệu quả.

Nội dung quan trọng nhất trong quản lý nợ công là quản lý rủi ro. Đầu tiên là rủi ro thị trường - chủ yếu liên quan đến sự thăng giáng thất thường của thị trường. Với viễn cảnh phục hồi đầy bất trắc, cộng thêm sự lan tỏa khủng hoảng nợ trên thế giới, thị trường có thể không mặn mà với trái phiếu chính phủ, đặc biệt là đối với những quốc gia có mức tín nhiệm tín dụng thấp và triển vọng tiêu cực. Phương pháp chủ yếu để hạn chế rủi ro thị trường là đảm bảo sự linh hoạt về thời điểm, cấu trúc, và các điều khoản của việc phát hành nợ.

Thứ hai là rủi ro lãi suất. Rủi ro này chủ yếu xảy ra đối với các khoản nợ có lãi suất thả nổi hoặc không được phòng vệ. Vì tỷ lệ nợ chính phủ với lãi suất thả nổi của Việt Nam còn thấp nên rủi ro lãi suất không phải là điều lo ngại trước mắt. Tuy nhiên, vì Việt Nam đã trở thành một nước thu nhập trung bình nên tỷ trọng các khoản vay thương mại sẽ tăng. Vì lãi suất thương mại thường cao và biến động mạnh hơn lãi suất ưu đãi nên trước khi phát hành nợ, Chính phủ và các doanh nghiệp sẽ ngày càng phải cân nhắc nhiều hơn tới rủi ro lãi suất.

Thứ ba là rủi ro về dòng tiền. Cho đến nay, nợ ngắn hạn chiếm chưa tới 15% trong tổng nợ chính phủ của Việt Nam. Tuy nhiên, việc tỷ lệ nợ ngắn hạn trên dự trữ ngoại tệ đang tăng lên sẽ đòi hỏi Bộ Tài chính phải hết sức thận trọng trong hoạt động quản lý nợ của mình.

Thứ tư là rủi ro về tỷ giá. Hiện nay khoảng một phần ba nợ chính phủ của Việt Nam là bằng đồng yen, vì vậy nếu đồng yen vẫn tiếp tục xu thế lên giá như hiện nay thì gánh nặng nợ nần cũng gia tăng theo. Tương tự như vậy, với sức ép của Mỹ và EU, xu thế đồng nhân dân tệ tăng giá là khó tránh khỏi. Trong khi đó, tín dụng thương mại bằng nhân dân tệ, đặc biệt là trong các dự án cơ sở hạ tầng và công nghiệp nặng ở Việt Nam đang tăng lên một cách nhanh chóng. Chính phủ cũng như doanh nghiệp vì vậy cần rất thận trọng khi đi vay bằng nhân dân tệ.

Cuối cùng, rủi ro lớn nhất có lẽ nằm ở hoạt động... quản lý rủi ro nợ công! Cho đến nay, từ Bộ Tài chính cho đến các DNNN đều chưa coi trọng đúng mức việc phân tích, đánh giá, và có biện pháp hiệu quả nhằm hạn chế rủi ro khi phát hành nợ.

Cần lưu ý rằng vì nợ của DNNN và nợ của Chính phủ có tính chất và cấu trúc khác nhau nên cần có những biện pháp quản lý rủi ro thích hợp. Tuy nhiên, dù nợ ở cấp độ nào thì cũng phải tuân thủ một số nguyên lý cơ bản: không nên chấp nhận rủi ro khi không có biện pháp hữu hiệu để thấu hiểu và quản lý nó; không nên chấp nhận một mức độ rủi ro vượt quá một ngưỡng an toàn; và không nên chấp nhận rủi ro nếu không có một sự đền bù thỏa đáng.

Khi bỏ qua những nguyên lý hết sức giản dị nhưng cơ bản này, một doanh nghiệp có thể rơi vào tình trạng khó khăn, thậm chí mất khả năng trả nợ, từ đó ảnh hưởng tiêu cực đến các doanh nghiệp khác cũng như toàn bộ nền kinh tế. Trường hợp Vinashin mới đây là một ví dụ điển hình. Tương tự như vậy, một nền kinh tế cần có chiến lược quản lý rủi ro nợ tốt để tránh đưa đất nước rơi vào gánh nặng nợ nần.

___________________________________

(*) Chương trình Giảng dạy kinh tế Fulbright

0 nhận xét:

Post a Comment